发布时间:2025-05-27 阅读量:496

一、为什么你的信用卡会被风控?这些错误操作千万要避免!

信用卡风控是银行保护资金安全的必要手段,但许多用户因不了解规则而意外触发限制。本文将深度解析中信银行、工商银行、民生银行等主流银行的管控逻辑,并提供可落地的解决方案。

二、高频踩雷行为TOP5(附银行具体处罚案例)

1.致命误区:信用卡代还

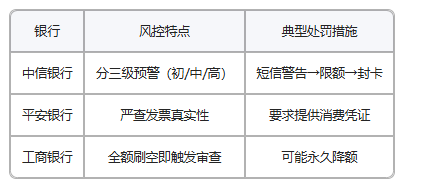

风险提示:民生/光大/工商银行已明令禁止代还,轻则警告降额,重则直接封卡

案例佐证:某用户使用第三方代还APP后,工商银行单日冻结全部额度

2.单一商户刷爆警报

数据支撑:连续3天在同一POS机消费超过总额度80%,触发中信银行中级风控概率达67%

破解方案:每周至少更换3个不同行业商户(餐饮+零售+生活服务)

3.还款即刷的自杀式操作

银行监测重点:兴业/浦发等银行AI系统会标记”还款后1小时内全额刷出”的行为

安全间隔:建议还款后等待24小时再进行消费

4.异常金额交易红线

危险区间:单笔超过5000元且占额度30%以上的交易,易被浦发银行标记为可疑

合规建议:采用”小额多笔”策略(如单笔≤2000元,每日≤5笔)

5.忽视银行差异化风控

银行对比表:

三、银行不会告诉你的3个保额秘籍

1.POS机使用黄金法则

设备策略:至少准备2台不同支付公司POS机(如拉卡拉+随行付)

银行卡隔离:绝不用储蓄卡和信用卡绑定同一家银行的POS机

2.线上交易占比提升技巧

实操方法:

每月通过支付宝/微信完成至少10笔≤500元消费

绑定美团/滴滴等平台进行日常小额支付

3.账单分期策略性使用

最优方案:选择3-6期分期(占比账单20%-30%),既避免风控又提升评分

数据证明:合理分期用户较从不分期用户额度增长率高42%

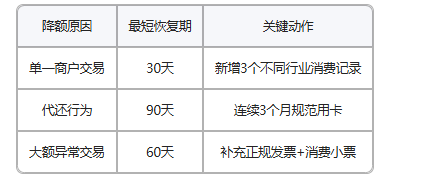

四、被降额后的紧急自救指南

1.快速申诉通道

浦发银行:拨打95528按3转人工,提供近期消费凭证可申请解封

工商银行:通过手机银行”信用卡服务-争议处理”提交证明材料

2.信用修复时间表

三、银行不会告诉你的3个保额秘籍

1.POS机使用黄金法则

设备策略:至少准备2台不同支付公司POS机(如拉卡拉+随行付)

银行卡隔离:绝不用储蓄卡和信用卡绑定同一家银行的POS机

2.线上交易占比提升技巧

实操方法:

每月通过支付宝/微信完成至少10笔≤500元消费

绑定美团/滴滴等平台进行日常小额支付

3.账单分期策略性使用

最优方案:选择3-6期分期(占比账单20%-30%),既避免风控又提升评分

数据证明:合理分期用户较从不分期用户额度增长率高42%

四、被降额后的紧急自救指南

1.快速申诉通道

浦发银行:拨打95528按3转人工,提供近期消费凭证可申请解封

工商银行:通过手机银行”信用卡服务-争议处理”提交证明材料

2.信用修复时间表

在当今商业环境中,立刷POS机已成为众多商家和个体经营者不可或缺的支付工具。面对多种办理渠道,如何选择一个既安全又高效的办理方式呢?本文将为您详细解析。 一、银行办理的局限性:高门槛与低效率并存 虽然银行在很多人眼中是办理POS机的“安全港”,但实际操作中却存在诸多不便。首先,个人用户需要提供营业执照、税务登记证等繁琐的材料,审核周期往往长达数周,甚至可能长达一个月。此外

信用卡降额问题并非出在POS机,而是出在使用方法上。选择像立刷这样合规、智能的POS机,并养成良好的用卡习惯,才能真正“养卡”,逐步提升信用额度。立刷不仅是支付工具,更是您科学管理信用、优化资产的好伙伴!

封卡的解封时间因具体原因而异。交易异常通常需3-7天解封,账户安全问题需1-3天,系统维护则24小时内恢复。商户需规范操作、保障账户安全,并通过官方渠道及时处理异常,确保设备稳定使用。同时,建议商户定期关注立刷官方通知,了解最新政策和风控要求。

在日常生活中,微信和支付宝的扫码支付已经成为我们不可或缺的支付方式之一。然而,近期不少用户反馈,微信、支付宝的信用卡扫码支付功能突然无法使用,这让大家感到困惑和担忧。本文将深入分析这一现象背后的原因,并提供实用的应对策略,帮助大家更好地理解和应对扫码支付受限的问题。 一、微信与支付宝为何限制信用卡支付? 微信和支付宝都拥有独立且先进的风控评估机制,通过多维度动态评估用户的信用与风险

银行卡被冻结后,不要慌张。了解冻结原因并按照正确的流程操作,可以尽快解冻您的银行卡。希望本文能帮助您更好地应对银行卡冻结的问题。