发布时间:2025-06-26 阅读量:786

在移动支付普及的今天,信用卡消费仍是银行评估用户信用的重要依据。哪些商户类型的刷卡记录更受银行青睐? 如何通过合理消费提升信用卡额度?本文结合工商银行、广发银行、招商银行等主流银行的偏好,揭秘银行最喜欢的刷卡场景,并附上MCC码解析,助你高效提额!

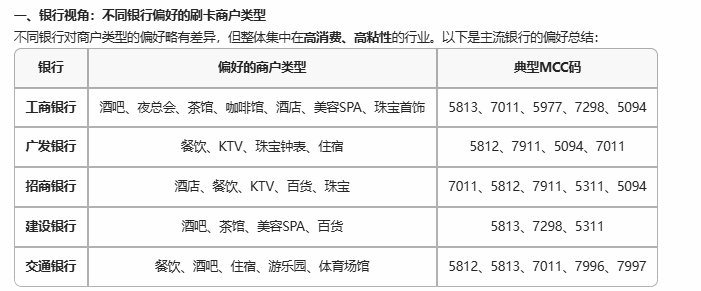

不同银行对商户类型的偏好略有差异,但整体集中在高消费、高粘性的行业。以下是主流银行的偏好总结:

餐饮娱乐(MCC 5812/5813) 是所有银行的共同偏好。

住宿(MCC 7011) 和 珠宝百货(MCC 5094/5311) 能显著提升信用卡评分。

通过MCC码(商户类别码),可以更精准地分析银行偏好:

包括餐厅、快餐店、酒吧、夜总会、茶馆、咖啡馆等。

提额技巧:每月保持1-2笔大额消费(如聚餐、宴请)。

酒店、度假村、短租公寓等。

注意:避免频繁刷低端旅馆,优先选择连锁品牌。

珠宝店、钟表店、百货商场。

策略:大额消费(如节日礼品、奢侈品)更能体现消费能力。

策略:大额消费(如节日礼品、奢侈品)更能体现消费能力。

美容SPA、健身中心、洗车店等。

优势:高频低额消费,适合日常养卡。

机票预订、旅行社、租车公司等。

适用人群:商务人士,可结合差旅需求刷卡。

消费多样性:覆盖餐饮、娱乐、住宿、购物等多场景。

消费金额合理性:避免长期小额刷卡(如每天几十元),适当有大额消费。

消费时间规律:符合真实生活场景(如周末餐饮、节假日旅游)。

避免敏感行为:如频繁刷公益类MCC(如医院、学校)、同一商户高频交易。

结合MCC码优化消费结构,避免“跳码”POS机。

保持消费多样性+合理金额,模拟真实消费习惯。

立即行动:检查你的信用卡最近3个月消费记录,按本文策略调整,下个提额名单就是你!

在经营过程中,小微商户可能因各种原因需要注销POS机。了解不同支付公司的注销流程,可以帮助商户高效、便捷地完成注销操作,避免不必要的麻烦。以下是32家支付公司的POS机注销流程汇总: 拉卡拉 流程:手机号登录APP→左侧菜单选择需注销商户→点击右上角“AI版本”→发送“关闭商户”→勾选注销原因→完成人脸识别,即时生效。 注意事项:注销前需确认资金已到账,操作不可恢复。 乐刷 流程

在当今商业环境中,立刷POS机已成为众多商家和个体经营者不可或缺的支付工具。面对多种办理渠道,如何选择一个既安全又高效的办理方式呢?本文将为您详细解析。 一、银行办理的局限性:高门槛与低效率并存 虽然银行在很多人眼中是办理POS机的“安全港”,但实际操作中却存在诸多不便。首先,个人用户需要提供营业执照、税务登记证等繁琐的材料,审核周期往往长达数周,甚至可能长达一个月。此外

信用卡降额问题并非出在POS机,而是出在使用方法上。选择像立刷这样合规、智能的POS机,并养成良好的用卡习惯,才能真正“养卡”,逐步提升信用额度。立刷不仅是支付工具,更是您科学管理信用、优化资产的好伙伴!

封卡的解封时间因具体原因而异。交易异常通常需3-7天解封,账户安全问题需1-3天,系统维护则24小时内恢复。商户需规范操作、保障账户安全,并通过官方渠道及时处理异常,确保设备稳定使用。同时,建议商户定期关注立刷官方通知,了解最新政策和风控要求。

在日常生活中,微信和支付宝的扫码支付已经成为我们不可或缺的支付方式之一。然而,近期不少用户反馈,微信、支付宝的信用卡扫码支付功能突然无法使用,这让大家感到困惑和担忧。本文将深入分析这一现象背后的原因,并提供实用的应对策略,帮助大家更好地理解和应对扫码支付受限的问题。 一、微信与支付宝为何限制信用卡支付? 微信和支付宝都拥有独立且先进的风控评估机制,通过多维度动态评估用户的信用与风险